旅行中の万が一に備えた保険に入りたいけれど、どれがいいのかわからない。

クレジットカードについてる保険だけじゃダメ?

…そんな保険選びに悩んだUniが大調査!

30種類以上の旅行保険を徹底的に比較した結果、

- クレジットカード付帯保険にプラスしたい人(本記事)

- 旅行保険として新たに申し込みたい人(別記事へ)

などのニーズに合わせて「おすすめできる保険」をご紹介します。

保険料無料で付けられるものや、補償の内容と保険料の例もしっかり確認していきますよ!

無駄なく、無理なく、安心できる旅行の保険探し、ぜひご覧ください!

クレジットカード付帯保険って?

「旅行の保険なんて入っていないよ」…そう思った方、まずは自分のクレジットカードを調べてみましょう。

年会費無料のカードでも、意外と「海外旅行保険」が付いているもの。

カードで支払うなど条件を満たせば、わざわざ申し込まなくても無料の保険が利用できるんです。

ただし、その内容はカード会社やランクによって様々。

なので、すでに対象になっている保険を確認し、必要な補償だけをプラスすれば無駄がありませんね。

このタイプの方は、このまま本記事をお読みください。

また、クレジットカードを持っていない、あるいは旅行保険付きのクレジットカードがあっても新たに契約したい…という人は、新しく旅行保険に申し込みましょう。

保険会社の保険は補償が手厚いことが多いので、体調が変化しやすくケガなどの可能性が高い子供や高齢者などは何かと安心です。

こちらの記事をご覧くださいね。

なお、クレジットカード付帯の保険と重複して申し込んだ場合、合算で損害の範囲内までが補償されるなどの規定はあります。

無制限で受け取れるわけではありませんので、注意しましょう。

なお、保険の基礎知識や補償の内容を知りたい方は、こちらの記事も併せてどうぞ!

注意!!

この記事内に記された補償金額はそのプランの上限値です。

プランによってはそれ以上の補償を受けることもできます。

約款に明記された疾病・傷害・損害などの条件によって補償金額が決まるので、ご留意ください。

カード付帯保険を確認しよう

前述の通り、JCB、VISA、Mastercard、AmericanExpressなどの主だったクレジットカードには、「ショッピング保険(別項参照)」が自動的に付帯していることが多いです。

このとき注意したいのは、クレジットカードの種類です。

例えば、JCBやVISAのクレジットカードには、カード会社が直接発行しているオリジナルだけでなく、銀行や航空会社、大手スーパー、デパート、ガソリンスタンドなどの会員カードについているものもありますね。

ほとんどは年会費無料のクラスですが、年会費を支払う「ゴールド」「プラチナ」などハイクラスもあります。

ハイクラスのカードほど付帯の保険が手厚く、「傷害保険」や「損害保険」、「航空機遅延費用」などの補償がプラスされているものです。

そのため、まずは自分が持っているカード発行元の公式ウェブサイトへ行き、自分のカードの補償範囲を確認しておきましょう。

ショッピング保険や傷害保険も、補償の条件が「海外旅行限定」だったり、そのカードを使って買ったり申し込んだりした場合のみ適用だったりします。

自分が行こうとしている旅行に有効なものなのか、下記のような公式ウェブサイトでチェックしてみてください。

JCBカード(オリジナル・航空会社)公式ウェブサイト

三井住友VISAカード(オリジナル)公式ウェブサイト

セブンカード(イトーヨーカドー、セブンイレブンなどセブン&アイグループ提携)公式ウェブサイト

イオンカード(イオン系列スーパー、コスモ石油などAEONグループ提携)公式ウェブサイト

どんな補償が付いていて、どんな補償が足りないのか。

足りない補償はあるけれど、今回の旅にプラスする必要性があるのか、ないのか。

イメージができたら、プラスしたい補償の下記の項をご覧くださいね。

病気やケガに備える補償

年会費が有料のクレジットカードの多くには、旅行先でのケガに備える「傷害補償」が付帯していることが多いです。

海外旅行限定だったり、病気に対する「疾病補償」は付いてなかったりするので、確認しておきましょう。

例えば、ランクに応じてこんな風になっています。

JCBカード(オリジナル)

旅費やツアー代金をカード決済した場合

- 一般カード(MyJチェック登録後。海外のみ一部適用)

傷害・疾病の死亡・後遺障害(国内・海外とも3,000万円)、

海外での治療(100万円) - ゴールドカード

傷害・疾病による死亡・後遺障害(海外1億円、国内5,000万円)、治療(海外300万円)

国内での傷害:入院(上限日額5,000円)、通院(上限日額2,000円)、手術補償あり

三井住友VISAカード

傷害・死亡補償は事前に旅費等を当該カードでクレジット決済することが最大補償の条件

- 一般カード(海外のみ)

傷害死亡・後遺障害(2,000万円)、疾病・傷害の治療(それぞれ50万円) - ゴールドカード

海外:傷害死亡・後遺障害(5,000万円)、疾病・傷害治療(それぞれ300万円)

国内(公共交通機関搭乗中の事故または宿泊中の火災など、ツアー参加中の事故の場合)

:傷害死亡・後遺障害(5,000万円)、入院(日額5,000円)、通院(日額2,000円)

健康な人が一般的な旅行をする場合なら、海外旅行しか適用にならないカード付帯保険だけでも特に問題ないと思います。

国内旅行のときには保険証を持っていけば保険診療を受けられるので、多額の治療費が必要にはなりませんからね。

ただし、国内でも大ケガや大病をする可能性はありますし、海外での治療費はとても高額(例:アメリカでの盲腸手術+入院=約100万円)なので、補償額では足りないことも。

備えておきたい部分だけプラスするか、まるごと安心の保険を付けるかすると良いでしょう。

対人・対物のトラブルに備える補償

疾病・傷害補償とは、保険に入った「本人の体」が受けられる補償。

自分の持ち物は当然、自分以外の人や物を補償することはできません。

そこで必要になるのが、

という保険です。

クレジットカードには付帯していることが多いのですが、補償の範囲は様々です。

JCBカード(オリジナル)

旅費やツアー代金をカード決済した場合

- 一般カード(海外のみ。MyJチェック登録)

携行品損害(盗難・破損。1旅行20万円、保険期間中100万円。自己負担額1事故3,000円)

賠償責任(1事故2,000万円) - ゴールドカード(海外のみ)

携行品損害(盗難・破損。1旅行50万円、保険期間中100万円。自己負担額1事故3,000円)

賠償責任(1事故1億円)

三井住友VISAカード(自動付帯)

- 一般カード(海外のみ)

携行品損害(年間15万円。自己負担額1事故3,000円)

賠償責任(1事故2,000万円) - ゴールドカード(海外のみ)

携行品損害(年間25万円。自己負担額1事故3,000円)

賠償責任(1事故4,000万円)

対人・対物の補償は国内旅行に付かないこともあります。

また、さらに大きな補償を付けたい場合は、別の保険に入ることが必要です。

なお、携行品損害補償や賠償責任補償は特約として申し込むタイプが多く、単体での取り扱いが少ないという特徴があります。

海外旅行の場合、下記の保険なら傷害保険などの重複なくプラスできるので、クレジットカード付帯の保険をメインに対人・対物の補償を付けたい人におすすめです。

また、国内旅行にも対人・対物の補償を付けたい場合は、国内旅行傷害保険に加入したうえで特約としてプラスすると良いでしょう。

なお、「賠償責任補償には普段から加入している」という人もいると思いますが、注意したい点が1つあります。

それは、❝日常を補償する賠償責任保険は旅行中は適用されないことがある❞というものです。

旅行中は被保険者の日常ではないとみなされるため、補償されないのです。

中には「ゴルフ中に他人をケガさせてしまった」など適用の事例もあるので、もし加入していれば確認してみると良いでしょう。

飛行機のトラブルに備える補償

クレジットカードには飛行機の遅延による損害を補償する保険が付いていることがあります。

いずれの場合も交通機関側の事情による遅延や手荷物の紛失が対象で、そのことにより生じた出費が補償の対象になります。

空港までの交通機関のトラブルによる乗り遅れなどは補償されず、別項の「キャンセル保険」での補償となるので、詳細はそちらをご覧くださいね。

JCBカード(オリジナル)

- 一般カード

なし - ゴールドカード (自動付帯。国内旅行・海外旅行)

乗継遅延費用(客室料・食事代)、出航遅延費用等(食事代)、寄託手荷物遅延費用(衣類購入費等):いずれも2万円限度

寄託手荷物紛失費用(衣類購入費等):4万円限度

三井住友VISAカード

- 一般カード

なし - ゴールドカード

なし

このように、飛行機の遅延への補償は、一般的なカード付帯の保険となっていないことがわかりますね。

直行便の少ないエリアや乗継便を利用する場合は注意が必要です。

このようなリスクがある旅程の場合は、あらかじめ航空機の遅延や寄託手荷物の紛失・遅延に対する補償をプラスしておくのも良いでしょう。

ただし、保険単体で申し込むことができず、他の医療関連の保険などとセットとなっていることがほとんどです。

特に、航空機寄託手荷物遅延等は携行品損害も付けることが必要。

調査した結果、一番安く補償を付けらたのが前述の「t@biho」でした。

キャンセル料の支払いに備える補償

人気上昇しているのが、やむを得ない事情で旅行をキャンセルするときにキャンセル料を補填してくれる「キャンセル補償」。

詳しくはこちらの記事で紹介していますが、予約日の一定期間前からは代金の10~100%をキャンセル料として支払わなければなりません。

しかし、病気やケガで旅行に行けなくなったり、空港までの交通機関にトラブルが生じて乗り遅れたりなどは全くの予測不可能。

特に、子供やお年寄りなどが一緒の旅行では、こういった確率も高まります。

しかし、JCBやVISAなど、通常のクレジットカードに「旅行キャンセル補償」が付帯しているものは恐らくないでしょう。

一方、ハイクラスのクレジットカードや旅行会社発行のカードには付帯のものもあります。

例えば、年会費が高く、ステイタスカードの代名詞ともいえる『アメリカン・エクスプレス ビジネス・ゴールド・カード』には「キャンセル・プロテクション」というキャンセル保険が付帯しています。

また、『JTB旅カード(ゴールド)』や『TRUST CLUB ワールドカード』にも付帯しているので、一年間に数回の旅行に行き、キャンセル保険のニーズが高い人は乗り換えるのも一つの方法です。

キャンセル保険料を年数回払うより、クレジットカードの年会費を払う方が特典も付くので得になりますよ。

もちろん、単独のキャンセル保険に申し込む、あるいは、すでに入っている保険の特約として付けるという方法もあります。

ただし、条件があることが多いので、申し込み時はよく確認することをおすすめします。

キャンセル保険の中で利用しやすいのは以下の2つ↓。

条件に合わせて選択しましょう。

まずはツアー旅行が対象の保険がこちら。

ツアーではなく、自分でホテルや旅館を手配したときに使える保険がこちら。

なお、自社で販売した旅行を対象にしたキャンセル保険を扱っている旅行代理店もあります。

例えば、H.I.S.『キャンセルサポート』は旅行と同時に保険の申し込みができるようになります。

こちらも

旅行のキャンセル保険,知ってた?キャンセル料で損しない方法

で詳しく紹介していますので、ぜひご覧くださいね。

買ったものに備える補償

ほとんどのクレジットカードについている補償が、この「購入商品補償(動産総合保険)」。

ハイクラスのカードの中には、旅行に限らずカードで支払った物品に補償を付けているものもあります。

ただし、セブンカードのような一般的なクレジットカードの場合、海外旅行でのショッピング限定で、対象カードで支払った場合に補償されることが多いです。

例えば、お土産などの買ったものが盗難や破損など偶発的な事故によって損害を受けた場合に、代金の一部または全額が支払われます。

(自己負担金、補償外となる商品あり

→ こちらの記事参照「旅行の保険とは?必要なものだけ無駄なく契約する方法」)

改めて保険に申し込む必要がなく、カード払いするだけで購入商品補償が自動的に付けられるので、海外旅行で買うお土産品などなら、カード付帯の保険だけで十分でしょう。

ただし、海外旅行時のみ有効の保険では、国内旅行でのショッピングは対象外。

国内旅行にもショッピング保険を付けたい場合は、国内でも有効の補償を付けることが必要です。

おすすめはこちら。

中には国内ショッピング保険が付帯しているクレジットカードもあります。

新しくクレジットカードを作るなら、ショッピング補償が手厚い『イオンカード』、NTTドコモの携帯電話を利用しているなら『dカード』がおすすめです。

総合1位はこの保険!

今回の調査の結果、

- 保険料の安さ

- 申し込みのしやすさ

- 選択肢の広さ

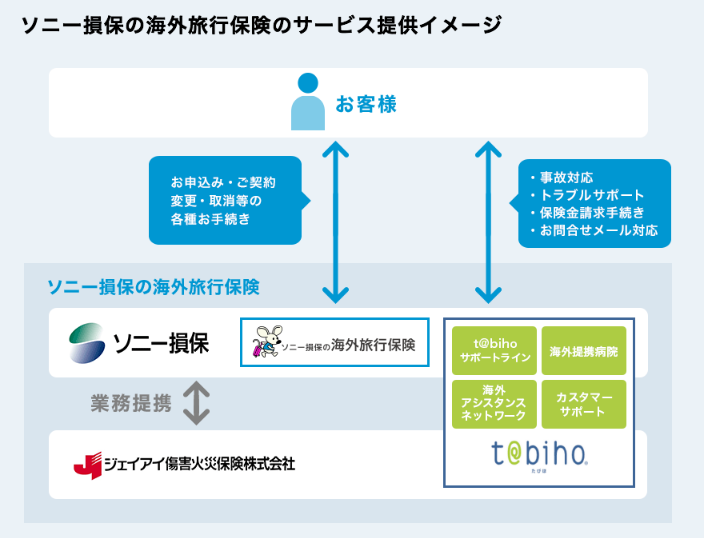

から考えると、総合1位は『ジェイアイ傷害火災保険の『t@biho』』だとUniは思いますし、実際、よく利用しています。

保険は本当にたくさんありますが、実は「保険代理店」が多いだけ。

つまり、旅行代理店から引き受け元を辿っていくと、結局は大手の保険会社に行きつくというパターンなんです。

例えば、ソニー損保の旅行保険は『t@biho』と同じ内容。

業務提携しているわけですね。

公式ページでもこのように説明されています。

そして数十円の場合もありますが、ジェイアイ傷害火災保険に直接申し込んだ方が安くなります。

ちなみに、ジェイアイ保険は日本を代表する旅行業社のJTBグループと、保険会社大手のAIGグループの合弁会社。

旅行保険に特化した保険会社で、この『t@biho』はジェイアイ保険が登録商標を持つインターネット専用の商品です。

JTBの店頭でも同じ内容の保険に申し込むことができます…が、割高になってしまうというわけ。

なお、ここで紹介した他の保険も代理店はいろいろありましたが、できるだけ大元の保険会社を掲載しました。

ただし、自動車保険もソニー損保を利用している場合など、別の代理店の方が保険を一元管理できるメリットもあると思います。

今回はインターネット割引があり最安値であることと、カスタマイズのしやすさから『t@biho』を選びましたが、

など、自分にとってのメリットがある場合は、本記事の約款や保険料などを参考に、自分にあった保険を選んでくださいね。

おわりに

旅行にまつわる保険の種類は多く、とても複雑。

クレジットカードに付いているものも補償が受けられる条件は様々で、改めて調べてみると、補償が不十分なものもありました。

なので、ここでは無駄な保険料を極力抑え、必要な補償だけをプラスする方法を中心にお伝えしました。

より大きな安心を持って、当日までの期間や旅を心から楽しんでもらえたら…と思います。

なお、クレジットカード付帯の保険は、観光や商用が目的で旅行期間が31日間などの基本条件がある場合が多いです。

期間内であっても目的が留学や出張などでは適用とならないケースもあります。

こういった場合には、目的に合わせた保険プランを検討しなければなりません。

また、クレジットカードを利用していない、あるいは補償の手厚い保険会社の旅行保険を検討したい、という人は、こちらの記事をご覧くださいね。